Estimados colegiados Debido a las tareas de mantenimiento de la red de […]

El consejero de Presidencia, Interior y Diálogo Social, Abel Bautista, ha inaugurado […]

TCQ/TCQi es un conjunto de aplicaciones informáticas para la gestión del proceso […]

Diputación de Badajoz, a través del Área de Transición Ecológica, ha finalizado […]

REBUILD 2024, del 19 al 21 de marzo, es la gran cita de […]

Como ya informamos el pasado 21 de febrero, hoy 07 de marzo […]

La 5ª edición de ARCHITECT@WORK Madrid, el renombrado evento comercial de dos […]

La Secretaría General de Vivienda, Arquitectura y Regeneración Urbana está desarrollando el […]

OLYMPUS ha desarrollado numerosos softwares informáticos que permiten, a los técnicos y […]

La Dirección General de Trabajo, de la Junta de Extremadura, incluye en […]

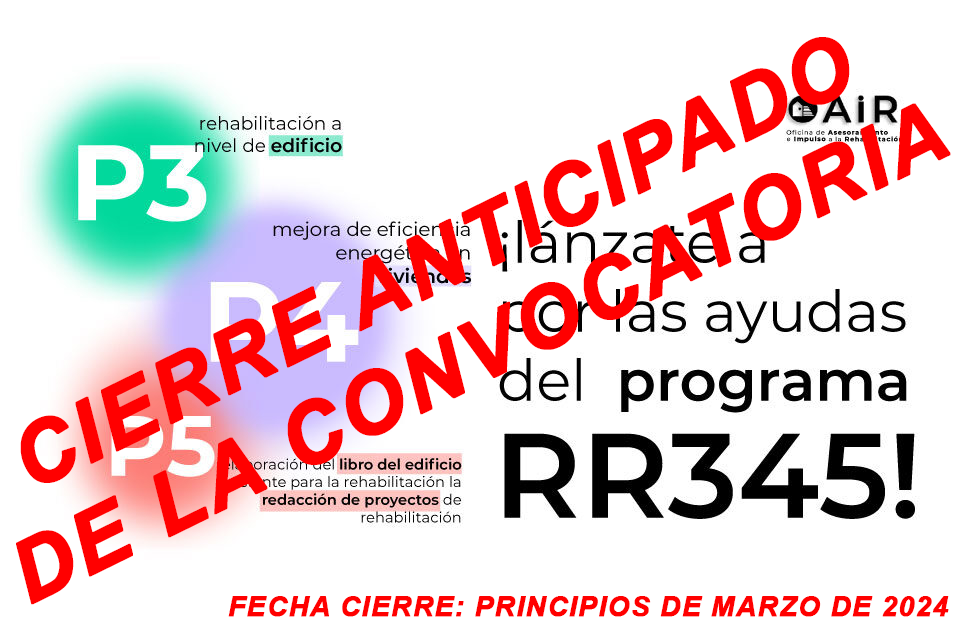

La entrada de solicitudes de ayudas, acogidas al programa RR345, en los […]

El Gabinete Técnico de Publicaciones del Colegio de Guadalajara convoca un año […]

DIFERENCIAS ENTRE FISURAS QUE SE SUELEN CONFUNDIR 1ªPARTE DIFERENCIAS ENTRE […]

Se ha publicado en el DOE del 29 de Diciembre de 2023. […]

Tras la celebración de la Junta General de Colegiados celebrada el 19 […]

El miércoles 13 de diciembre, nuestro Presidente del Coaatba ha mantenido una […]

Estimados colegiados Estamos realizando cambios de red de fibra en la Sede […]

Hoy se ha abierto la plataforma correspondiente para la subida de resúmenes […]

SUB-CC-6.1-5 En esta tesis doctoral se establece un análisis de la evolución […]

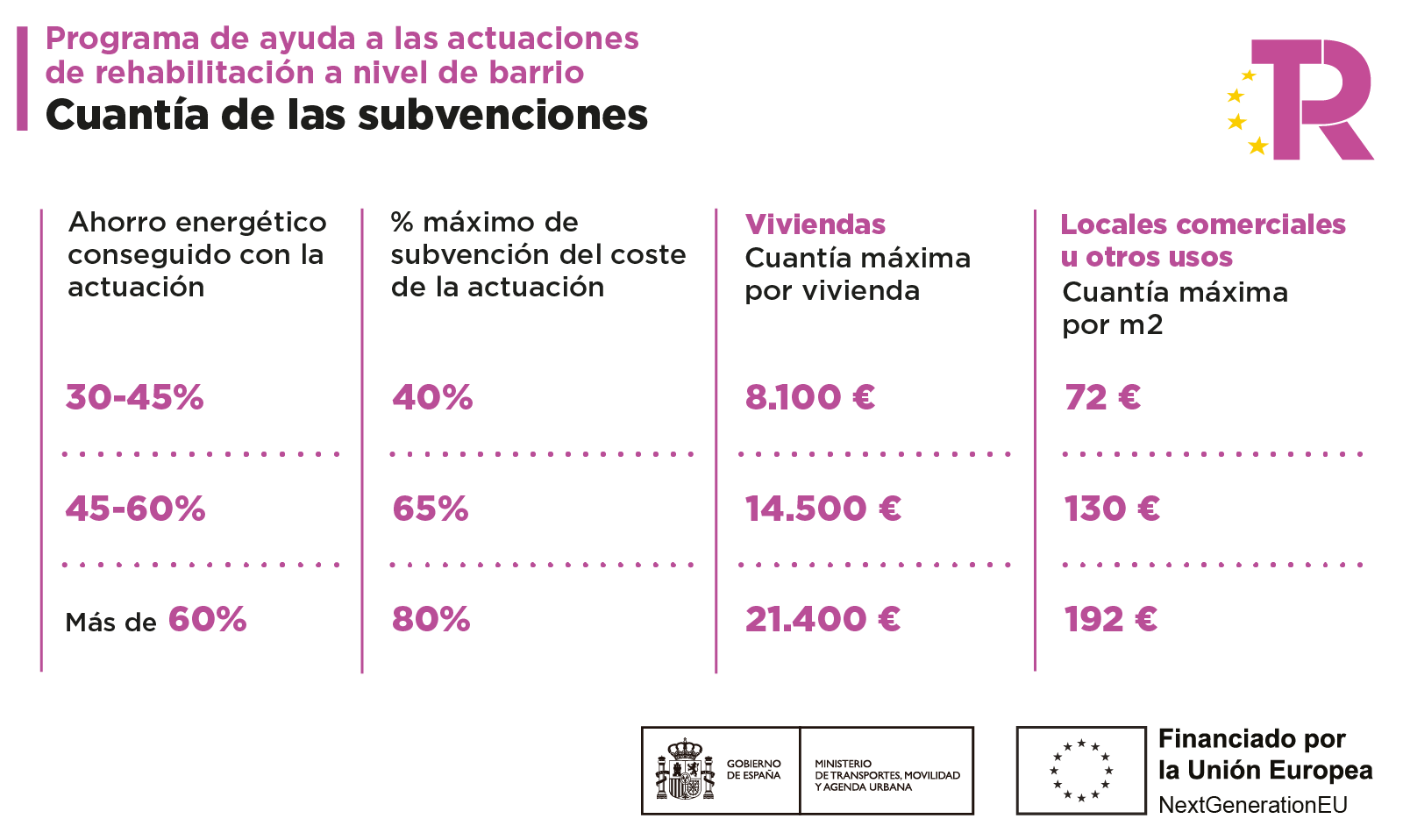

Las ayudas a las actuaciones de rehabilitación a nivel de barrios constituyen […]

Desde la Secretaría General de Vivienda, Arquitectura y Regeneración Urbana de la […]

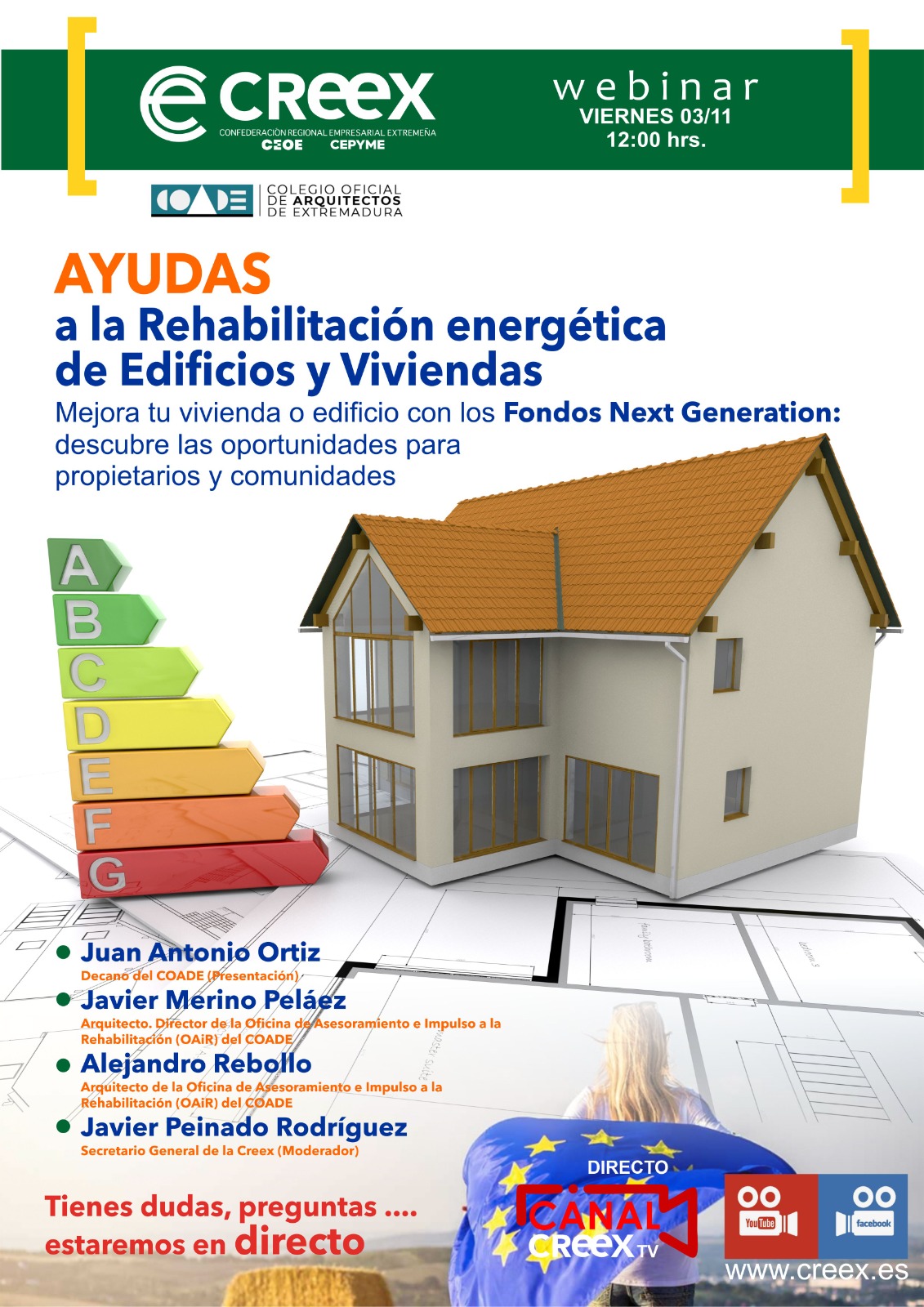

Este viernes, día 3, a partir de las 12.00h, CREEX celebra en colaboración con […]

Desde la Escuela de Arquitectura de la Universidad San Pablo CEU, se […]

Los costes directos de construcción en edificación residencial, que comenzaron a moderar […]

El material que cambiará la construcción: las nuevas ventanas que bloquean la […]

Seguro de Salud SERCOVER pone a disposición del colectivo de la Arquitectura […]

Recursos Afectados Autodesk® AutoCAD® Architecture 2023; Autodesk® AutoCAD® Electrical 2023; Autodesk® AutoCAD® […]

Recursos Afectados Todo empresario, autónomo o empleado que haga uso del correo […]

La cervecería amplía su comedor con el bajo del Colegio de Aparejadores […]

Como en años anteriores y por estas fechas, nos encontramos organizando la […]

Disfruta de tus vacaciones vayas donde vayas Se acercan las deseadas vacaciones […]

Estimados/as colegiados Estamos recibiendo gran cantidad de correos electrónicos que dicen proceder […]

La Legislación actual en España de protección frente a la exposición al […]

¡Presenta tu comunicación para la 15ª Conferencia Española Passivhaus hasta el 23 […]

Un año más, PRECIO CENTRO les ofrece la mejor base de datos […]

Desde la Dirección General de Arquitectura y Calidad de la Edificación nos […]

Cada vez es mayor la aplicación de las tecnologías digitales en el […]

El Diario Oficial de Extremadura (DOE) ha publicado este miércoles una ampliación […]

El Diario Oficial de Extremadura (DOE) ha publicado este jueves una ampliación […]

La finalidad de esta jornada es exponer a los técnicos algunas de […]

El Colegio Oficial de Aparejadores y Arquitectos Técnicos de Cádiz, en adelante […]

Desde la Universidad de Extremadura nos hemos sumado a ‘TaleS’, la primera red interuniversitaria de emprendedores senior en […]

Las soluciones de Airzone dotan de control, conectividad y calidad de aire […]

¡Ya disponible! El nuevo número digital gratuito de la revista de arquitectura […]

Tras la reciente publicación en la página web de la Junta de […]

Ha sido publicada en la página web de la Junta de Extremadura, […]

Actualización normativa y técnica de la referencia para unidades de obra. Esta […]

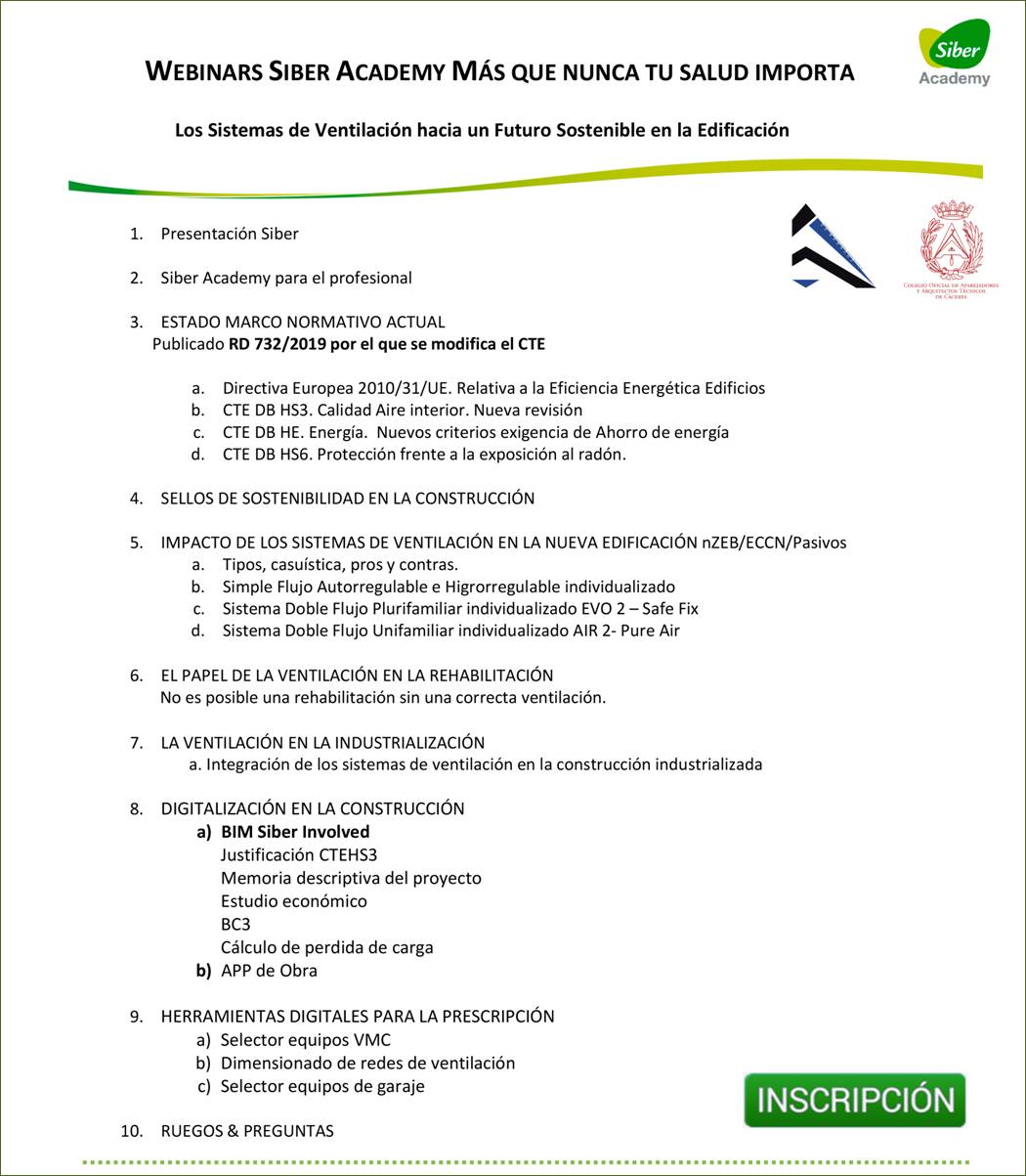

El objetivo de la Jornada es mostrar una visión teórico-práctica de los SISTEMAS DE VENTILACIÓN adaptados […]

Estimados mutualistas: En relación a la comunicación ya realizada por HNA-PREMAAT, la […]

Kömmerling, firma referente en la fabricación de sistemas de ventanas de PVC, en colaboración […]

Reconmatic es un proyecto europeo de investigación e innovación en el ámbito de la gestión […]

Los desafíos a largo plazo de una fuerza laboral que envejece, la creciente brecha […]

El Colegio de Aparejadores de Madrid ha decidido organizar la primera edición de un concurso de […]

El concurso “Fotografías sin barreras 2022” organizado por APAMEX en colaboración con […]

La Dirección General de Accesibilidad y Centros, ha elaborado una colección “Manual […]

La Fundación MUSAAT ha publicado el libro Fachada de ladrillo cara vista con […]

Precio Centro es la base de Precios de la Construcción editada por […]

Ya está disponible en la sede Colegial para todos aquellos colegiados interesados […]

Con “¿Reformas o rehabilitas?” se quiere sensibilizar sobre la importancia de la […]

En Extremadura ya hay constituidos una veintena de Colegios Profesionales. De ingenieros, […]

Mejora tu carrera profesional, no lo dejes pasar y matricúlate ahora… Especialízate […]

En el Experto Universitario en Rehabilitación Energética de Edificios de modalidad online te […]

Se informará de la convocatoria de subvenciones para solicitar ayudas para las […]

¿Harto de listas de espera y de burocracia? Súmate y respira Seguro […]

El Consejo General de la Arquitectura Técnica de España organiza la Segunda […]

La Consejería de Sanidad y Servicios Sociales de la Junta de Extremadura, […]

El Consejo de Ministros ha autorizado esta semana el reparto de 1.889 […]

El Plan de Recuperación, Transformación y Resiliencia, con financiación de Next Generation […]

El Consejo de Colegios Profesionales de Aparejadores y Arquitectos Técnicos de Extremadura […]

La empresa MAPEI SPA ha obtenido 4 ETAs de sus sistemas Mapetherm de aislamiento […]

El ITeC ha otorgado el certificado 1220-CPR-2133 a la empresa Círculo Tecnológico 2020 S.L. por el producto […]

Continúa la colaboración entre ITeC y Thermochip, empresa líder en el mercado de […]

El tablero Honext, de la empresa Honext Material SL, es un tablero de fibras […]

El gran aumento de residuos generados por la producción industrial en las […]

Desde principios de junio y hasta el 30 de septiembre, está abierta […]

CarbonCure es una tecnología aplicada a la industria del hormigón mediante la cual […]

El Colegio de Aparejadores de Murcia junto con el Colegio de Administradores […]

Elena Gómez Bernal, alumna de la Escuela Politécnica de Cáceres, logra un […]

Como en años anteriores y por estas fechas, nos encontramos organizando la […]

La Conferencia Española Passivhaus, organizada por PEP anualmente, tiene como objetivo principal […]

El Secretario de la Fundación MUSAAT, Alberto Moreno Cansado, ha visitado el Centro […]

Información oficial sobre la estrategia española para canalizar los fondos destinados por Europa a […]

Esta conferencia forma parte de una serie semestral de conferencias sobre las […]

Las cifras que miden los mercados pueden ser de dos tipos: las […]

Te ofrecemos la mejor asistencia Estarás cubierto con cualquier vehículo, en cualquier […]

En SERCOVER queremos estar más cerca de ti y mantenerte al tanto de todas […]

El próximo 22 de abril (primer viernes tras la Semana Santa), a las 17:30, […]

“Las mujeres tenemos que estar en todos los ámbitos y sectores clave […]